Annexe 9 et annexe V : Crédits d’impôt pour dons

Vous pouvez demander un crédit d’impôt pour les dons que vous ou votre conjoint(e) de fait avez faits pendant l’année dans l'annexe 9 : Dons. Si vous soumettez une déclaration de revenus au Québec, vous devez aussi remplir l'annexe V : Crédits d'impôt pour dons.

Remarque : dans le logiciel d'impôt H&R Block, l’annexe 9 et l’annexe V sont combinées en une seule et même page.

Vous pouvez demander un crédit d’impôt pour vos dons (d’argent, de biens culturels ou écosensibles ou d’immobilisations) si vous remplissez toutes les conditions suivantes :

- Vous avez fait un don à un organisme reconnu.

- Vous avez obtenu un reçu officiel de don.

Vous pouvez demander 15 % sur le premier 200 $ de vos cotisations, puis 29 % sur le montant restant (jusqu'à concurrence de 75 % de votre revenu net).

Remarque : si vous avez fait des dons après 2015 et que votre revenu imposable pour l'année était supérieur à 200 000 $, vous pouvez demander 33 % de la partie de vos dons qui dépasse les premiers 200 $. Consultez le site Web de l'Agence du revenu du Canada (ARC) pour en savoir plus.

Conseils fiscaux :

- Si vous et votre conjoint(e) avez fait des dons pendant l’année, vous pouvez combiner les montants et les inscrire dans la déclaration de l’un d’entre vous pour obtenir un crédit d’impôt plus élevé. En général, il est plus avantageux que ce montant soit demandé par la personne ayant le revenu le plus élevé.

- Vous pouvez même mettre de côté tous vos reçus de dons (jusqu'à 5 ans) et demander le crédit dans une année future, à condition que vous n’ayez pas déjà déduit ces dons; vous recevrez ainsi un crédit d’impôt plus élevé.

Si vous avez droit au montant fédéral pour dons, vous avez également droit de demander le crédit d'impôt provincial correspondant, qui varie en fonction de la province ou du territoire où vous habitez :

Un organisme reconnu est un organisme appartenant à l’une des catégories suivantes, qui peut fournir des reçus officiels de dons et qui figure sur la liste des organismes de bienfaisance publiée par l'Agence du revenu du Canada (ARC). Les seules exceptions sont les Nations Unies et leurs organismes ainsi que le gouvernement du Canada, une province ou un territoire.

- Organismes de bienfaisance enregistrés

- Associations canadiennes enregistrées de sport amateur

- Organismes enregistrés de services nationaux dans le domaine des arts

- Sociétés d’habitation enregistrées fournissant des logements à loyer modique aux personnes âgées

- Universités enregistrées situées à l'étranger (depuis le 27 février 2018, les universités situées à l'étranger n'ont plus à être visées par l’annexe VIII du Règlement de l’impôt sur le revenu)

- Organismes municipaux ou publics enregistrés remplissant une fonction gouvernementale au Canada

- Œuvres de bienfaisance enregistrées situées à l’étranger

- Organismes d’éducation politique reconnus

- Organisation internationale de la Francophonie ou l’un de ses organismes

- Musées ou organismes culturels ou de communication enregistrés

Rappelez-vous que l’ARC n’oblige pas les organismes reconnus à fournir des reçus. En fait, la plupart de ces organismes ont leurs propres critères pour fournir des reçus de dons. Par exemple, certains organismes ne fournissent un reçu que si le don s’élève à 20 $ ou plus. Il est préférable de vérifier à l’avance auprès de l’organisme quels sont ses critères.

Remarque : si vous versez un don par l’intermédiaire de votre employeur ou d’un programme institutionnel, vous n’obtiendrez probablement pas de reçu. Cependant, le montant de vos dons figurera sur le feuillet de renseignement approprié comme le T4, T4A, T3 ou T5013.

Le saviez-vous? Si vous voulez vous débarrasser de meubles ou d’objets ménagers en bon état, vous pouvez les donner à un organisme local ou à une œuvre de bienfaisance comme l’Armée du Salut. Ainsi, non seulement vous aiderez une personne dans le besoin, mais vous éviterez aussi de voir les objets finir au dépotoir et, selon le type d’objet, vous recevrez peut-être un reçu aux fins de l’impôt d’un montant équivalant à la juste valeur marchande de l’objet

Pour remplir l'annexe 9 et l'annexe V dans le logiciel d'impôt H&R Block 2020, procédez comme suit :

-

Dans l'onglet PRÉPARER, cliquez sur l'icône

COURAMMENT DEMANDÉS. Vous verrez ceci :

-

Dans la section CRÉDITS D'IMPÔT, cochez la case

Dons (annexe 9) ou

Crédits d'impôt pour dons (annexe V, si vous soumettez

une déclaration du Québec), puis cliquez sur Continuer.

- Lorsque vous serez à la page Dons ou Crédits d'impôt pour dons, entrez vos renseignements dans le logiciel d'impôt.

Consultez les rubriques ci-dessous pour obtenir de l’aide sur certains champs de la page Annexe 9/Annexe V. Les résidents du Canada vivant ailleurs qu’au Québec ne verront pas les champs de la page Annexe V. Les renseignements qui s’adressent spécifiquement aux résidents du Québec sont identifiés par le symbole (QC).

Important : assurez-vous que vous entrez le montant de vos dons dans la section appropriée de cette page. Entrer ce montant dans le mauvais champ pourrait changer le montant du crédit auquel vous avez droit.

Dons figurant sur un feuillet – Si vous avez versé des dons par l’intermédiaire de votre employeur ou d’un programme institutionnel, il se peut que ces dons soient inscrits sur votre feuillet T4, T4A, T3 ou T5013. N’inscrivez pas ces montants à la page Annexe 9/Annexe V du logiciel d’impôt H&R Block. Inscrivez-les plutôt lorsque vous entrez les renseignements du feuillet correspondant à la page RECHERCHE FUTÉE de l’onglet SAISIE RAPIDE. Le logiciel calcule automatiquement le crédit d’impôt pour dons auquel vous avez droit afin d’obtenir le remboursement maximal.

Remarque : pour simplifier les choses, vous pouvez regrouper tous les dons que vous avez faits à un même organisme comme un seul et même montant.

En général, les dons que vous faites à un organisme de bienfaisance peuvent inclure ce qui suit :

- Don en argent, comme des dons en espèces ou faits par chèque, carte de crédit, mandat-poste, virement ou transfert électronique de fonds

- Don de marchandises*

- [QC] Don de denrées alimentaires comme les œufs, les produits laitiers, la viande, le poisson, le miel, les fruits, les légumes, les céréales et les noix fait après le 26 mars 2015 dans le cadre d'une exploitation agricole enregistrée

- [QC] Don d’une œuvre d'art fait à un musée québécois

- [QC] Don d’une œuvre d'art public installée dans un espace accessible à la population

- [QC] Don

d’un bâtiment destiné à des fins culturelles qui

peut loger des ateliers d'artistes ou des organismes à vocation culturelle

au Québec

*Aux fins du crédit d'impôt pour dons, la marchandise se rapporte à des éléments de valeur qui ne peuvent être classés comme dons de biens tels que décrit ci-dessous.

Remarques :

- Inscrivez les dons ci-dessus dans la section Dons que vous avez faits à des organisations en 2020.

- Si vous avez fait don d'une oeuvre d'art public ou d'une oeuvre d'art à un musée québécois et que vous avez reçu un certificat TPF-712.0.1 : Attestation d'aliénation de biens culturels émis par le Conseil du patrimoine culturel du Québec, inscrivez le montant de ce don dans la section Dons de biens que vous avez faits en 2020.

Si vous avez fait don de l'un des biens suivants, remplissez la section Dons de biens que vous avez faits en 2020 :

-

Un

bien culturel

comme une peinture, une sculpture, un livre, un manuscrit et d'autres

objets d’art décoratifs d’importance nationale

Remarque : pour les dons effectués après le 18 mars 2019, le bien culturel n'a plus besoin d'être d'importance nationale pour donner droit aux incitatifs fiscaux bonifiés.

-

Un

bien écosensible

comme un covenant ou une servitude visant un fonds de terre, ou une

servitude réelle dans le cas d'un fonds de terre situé au Québec

- Une immobilisation dont la vente entraîne un gain ou une perte en capital. Les immobilisations comprennent notamment :

- chalets

- Les titres, comme les actions, les obligations et les parts de fiducies de fonds commun de placement

- Les terrains, les bâtiments et le matériel

- Un bien amortissable comme

un terrain, un bâtiment et le matériel utilisés dans le cadre d'une

entreprise ou d'une activité de location. Les biens amortissables

se déprécient au fil du temps à mesure qu'ils sont utilisés et le

coût du bien est déduit sur plusieurs années (déduction pour amortissement).

- [QC] Un instrument de musique

dont vous avez fait don à un établissement d'enseignement privé ou

public au Québec ou à un établissement d'enseignement de la musique

Remarque : si le don de l'immobilisation décrite ci-dessus a entraîné un gain (ou une perte) en capital, vous devrez également remplir le formulaire T1170 : Les gains en capital résultant du don de certaines immobilisations.

- Si vous avez réalisé un gain en capital en donnant ce bien, à combien s’élevait votre gain?

Vous réalisez un gain en capital quand vous vendez (ou que vous êtes considéré comme avoir vendu) une immobilisation pour une somme plus élevée que le coût de l’immobilisation plus les frais payés pour l'acheter (prix de base rajusté) et la vendre (dépenses engagées et effectuées). Vous pouvez calculer votre gain en capital à l’aide de la formule suivante :

Prix de vente de l’immobilisation – (prix de base rajusté + dépenses engagées ou effectuées)

Si le résultat est positif, vous avez réalisé un gain en capital.

- Quel est le montant de la déduction pour gains en capital que vous demandez pour cette immobilisation en 2020?

Vous pourriez être en mesure de demander une déduction pour gains en capital grâce au don de votre immobilisation. Pour calculer votre déduction pour gains en capital, remplissez la page T657 : Calcul de la déduction pour gains en capital dans le logiciel d'impôt H&R Block. Vous trouverez cette page sous l'icône RÉGIMES DE RETRAITE ET PLACEMENTSde l'onglet PRÉPARER.

- Si vous avez une récupération d'amortissement à inclure pour ce bien, entrez votre montant.

Une récupération se produit quand le montant de la vente du bien amortissable est plus élevé que la fraction non amortie du coût en capital (FNACC). Le montant de cette récupération doit être inscrit dans votre déclaration de revenus comme revenu dans l’année au cours de laquelle vous vendez le bien. Cliquez sur ce lien pour en savoir plus sur le calcul du montant de la récupération.

Avez-vous des dons de bienfaisance inutilisés, provenant d’une année précédente?

Les dons inutilisés sont des dons pour lesquels vous n’avez pas encore demandé de crédits d'impôt dans vos déclarations de revenus. Le montant de ces dons figure sur vos reçus officiels de dons et vos déclarations des cinq dernières années.

Remarque : si vous êtes un résident du Québec, les montants de vos dons fédéraux inutilisés pourraient être différents des montants de vos dons inutilisés du Québec, car vous pourriez avoir demandé des montants différents dans votre déclaration fédérale et dans votre déclaration du Québec afin de réduire votre impôt à payer.

Si vous avez demandé seulement une partie de vos dons au cours des cinq dernières années, vous pouvez calculer le montant de vos dons inutilisés à l’aide de la formule suivante :

Montant total des dons effectués au cours des 5 dernières années - montants demandés = dons inutilisés

Conseil fiscal : utilisez vos dons les plus anciens en premier et conservez dans vos dossiers un registre indiquant les dons pour lesquels vous avez déjà demandé le crédit d'impôt et la date à laquelle vous l'avez fait

Gardez à l'esprit que vous pouvez demander le montant total de vos dons inutilisés ou une partie afin de réduire votre impôt à payer pour l'année en cours.

- Si vous possédez une ferme, avez-vous fait don de produits agricoles (légumes, œufs, viandes, etc.) à un organisme de bienfaisance enregistré qui distribue des aliments aux gens dans le besoin?

Si vous êtes un agriculteur de l’Ontario, de la Colombie-Britannique ou de la Nouvelle-Écosse et que vous avez donné des produits agricoles à un programme alimentaire communautaire (organisme de bienfaisance enregistré qui distribue des aliments au public gratuitement), vous pourriez avoir droit au crédit d'impôt aux agriculteurs pour dons à un programme alimentaire communautaire. C'est un crédit d'impôt de 25 % de la juste valeur marchande des dons que vous avez effectués pendant l’année.

Les produits agricoles admissibles à ce crédit d’impôt incluent les aliments suivants :

- Les fruits, les légumes ou les champignons

- La viande, le poisson, les oeufs ou les produits laitiers

- Les céréales, les légumineuses ou les herbes

- Le miel ou le sirop d’érable

- Les noix ou tout autre produit de culture, d'élevage ou de récolte sur une exploitation agricole

Remarque : les produits transformés, comme les cornichons en conserve, les conserves et les saucisses ne sont pas admissibles.

- [QC] Avez-vous fait un don en argent de 5 000 $ ou plus à un musée ou à une autre organisation œuvrant dans le domaine des arts et de la culture cette année ou l'année dernière?

Un don en argent de 5 000 $ ou plus (don en espèces ou fait par chèque, carte de crédit, mandat-poste, virement télégraphique ou transfert électronique de fonds) versé à l’un des organismes suivants est reconnu comme un don important en culture.

- Un organisme de bienfaisance du domaine des arts enregistré au Québec

- Un organisme culturel ou de communication enregistré

- Un musée enregistré, le Musée national des beaux-arts du Québec, le Musée d’art contemporain de Montréal, le Musée de la civilisation ou un autre musée situé au Québec et constitué en vertu de la Loi sur les musées

Si vous avez fait un don de ce type, vous avez droit au crédit d’impôt supplémentaire pour don important en culture. Ce crédit d’impôt ne peut être demandé qu’une seule fois.

- [QC] Avez-vous un montant inutilisé relatif au crédit d'impôt supplémentaire pour don important en culture dans votre déclaration de revenus du Québec de 2016, 2017, 2018 ou 2019?

Vous ne pouvez demander le crédit d’impôt additionnel pour don important en culture qu’une seule fois; cependant, si vous n’avez pas demandé la totalité du crédit dans vos déclarations de revenus de 2016, 2017, 2018 ou 2019, vous pouvez demander la partie inutilisée cette année.

Conseil fiscal : la partie inutilisée d’un don important en culture peut être demandée dans n’importe laquelle des quatre années suivant l’année où le don a été fait.

- [QC] Avez-vous fait un don en argent de 250 000 $ ou plus à un musée ou une autre organisation œuvrant dans le domaine des arts et de la culture? (si vous avez inscrit ce don ailleurs dans ce formulaire, vous ne pouvez pas le demander une nouvelle fois)

Vous pouvez demander le crédit d'impôt pour dons de mécénat culturel si vous avez fait un don d'au moins 250 000 $ en argent (dons en espèces, par chèque, carte de crédit, mandat, virement télégraphique ou transfert électronique de fonds) à l'une des organisations suivantes :

- Un organisme de bienfaisance du domaine des arts enregistré au Québec

- Un organisme culturel ou de communication enregistré

- Un musée enregistré, le Musée national des beaux-arts du Québec, le Musée d’art contemporain de Montréal, le Musée de la civilisation ou un autre musée situé au Québec et constitué en vertu de la Loi sur les musées

Conseil fiscal : vous pouvez reporter la partie inutilisée de votre don (le montant que vous n'avez jamais demandé) pendant les cinq années après l’année où le don a été fait.

- [QC] Si vous avez enregistré une promesse de dons auprès du ministre de la Culture et des Communications, quel est le numéro d’enregistrement de votre promesse de dons?

Une promesse de don est un engagement de votre part à verser au moins 250 000 $ à un même organisme sur une période d’au plus 10 ans (c’est-à-dire au moins 25 000 $ par année). Pour vous donner droit au crédit d’impôt pour dons de mécénat culturel, votre promesse de don doit être enregistrée auprès du ministre de la Culture et des Communications. Le numéro d’enregistrement figure sur le reçu de votre promesse de don.

- [QC] Quel était le montant de votre don? Si vous avez enregistré une promesse de don, vous devez demander 25 000 $ ou plus; autrement, vous devez demander 250 000 $ ou plus.

Le montant dont vous avez fait don figure sur votre reçu officiel de don. Pour demander le crédit d’impôt pour dons de mécénat culturel, vous devez avoir fait un don d’au moins 250 000 $, ou d’au moins 25 000 $ si le don a été versé dans le cadre d’une promesse de don enregistrée.

- [QC] Avez-vous un montant inutilisé relatif au crédit d’impôt pour dons de mécénat culturel dans votre déclaration de revenus du Québec de 2015, 2016, 2017, 2018 ou 2019?

Si vous n’avez pas demandé la totalité du montant de vos dons de mécénat culturel faits durant les années d’imposition 2015, 2016, 2017, 2018 ou 2019, vous pouvez demander la partie inutilisée de ce montant dans votre déclaration de revenus du Québec de cette année. Vous pouvez déterminer la partie inutilisée de vos dons en comparant le montant figurant sur votre reçu officiel au montant inscrit dans votre déclaration de revenus.

Vous avez jusqu’à 5 ans pour utiliser les montants de vos dons (10 ans dans le cas du don d’un fonds de terre écosensible fait après le 10 février 2014).

Rappel : gardez bien à l'esprit qu'avant de déduire le montant des dons que vous avez faits cette année, vous devez demander le montant des dons que vous avez reportés aux années suivantes dans vos déclarations de revenus précédentes.

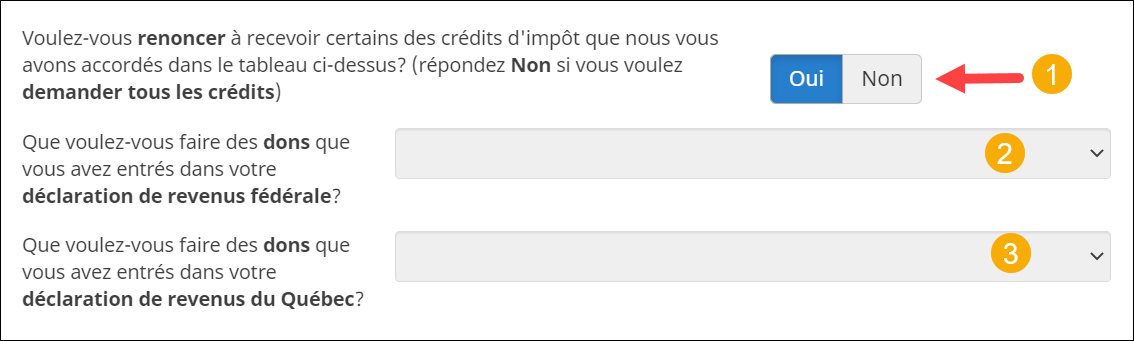

Si vous voulez reporter une partie ou la totalité de vos montants de dons de cette année, saisissez d'abord les montants de vos dons à la page Dons (ou Crédit d'impôt pour dons), si vous produisez une déclaration de revenus du Québec) sous l'icône COURAMMENT DEMANDÉS du logiciel d'impôt H&R Block.

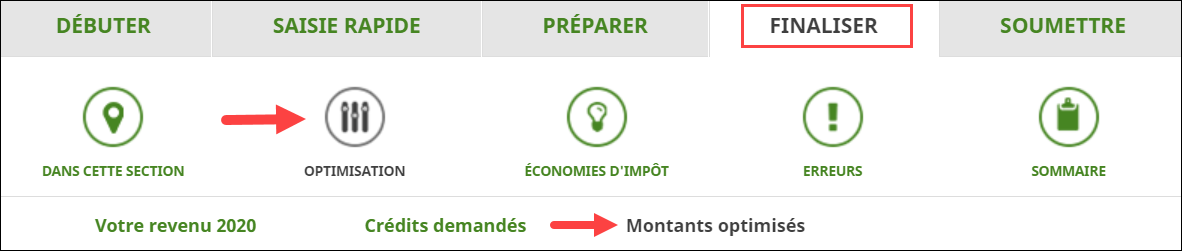

Ensuite, accédez à la page Montants optimisés, puis allez dans la section OPTIMISATION de l'onglet FINALISER pour choisir comment vous souhaitez demander vos dons.

Si vous choisissez de reporter vos dons au lieu de les demander, répondez Oui à la question Voulez-vous renoncer à recevoir certains des crédits que nous vous avons accordés dans le tableau ci-dessus? (répondez Non si vous voulez demander tous les crédits).

Sélectionnez votre réponse dans le menu déroulant vis-à-vis de la question Que voulez-vous faire des dons que vous avez entrés dans votre déclaration de revenus?.

Remarque : si vous résidez au Québec, vous devrez également choisir comment vous voulez demander vos dons dans votre déclaration du Québec.