État des résultats des activités d'une entreprise ou d'une profession libérale (T2125 et TP-80)

Si vous avez travaillé à votre compte, vous devez remplir un formulaire T2125 : État des résultats des activités d'une entreprise ou d'une profession libérale pour déclarer vos revenus et vos dépenses d'entreprise pour l'année.

Remarque : si vous produisez une déclaration de revenus du Québec, vous devrez également remplir le formulaire TP-80 : Revenus et dépenses d'entreprise ou de profession. Heureusement, les formulaires T2125 et TP-80 sont combinés dans le logiciel d'impôt H&R Block.

Vous pouvez utiliser un formulaire T2125 (et TP-80, s'il y a lieu) si vous avez des revenus et des dépenses d'entreprise ou de profession et si vous remplissez l'une des conditions suivantes :

- Vous exploitez votre propre entreprise (entreprise individuelle).

- Vous exploitez une entreprise avec une ou plusieurs autres personnes (société de personnes).

Vous devrez remplir des formulaires T2125 (et TP-80, s'il y a lieu) distincts pour chacune de vos entreprises et activités professionnelles.

IMPORTANT: Si votre entreprise est constituée en société (c'est-à-dire que le nom de votre entreprise est suivi de ltée, inc. ou cie), vous devez produire une déclaration T2 : Déclaration de revenus des sociétés, qui n'est pas accessible dans le logiciel d'impôt H&R Block. Si vous êtes dans cette situation, cliquez ici pour trouver le bureau H&R Block le plus près de chez vous. Nos experts en impôt seront heureux de vous aider!

Le revenu d'entreprise comprend les revenus provenant de toutes les activités que vous exercez dans le but de réaliser un profit, y compris les revenus de ventes ou de commissions ou des honoraires. Il comprend également la valeur de votre stock au début et à la fin de votre exercice. Par exemple, vous gagnez un revenu d'entreprise si vous êtes propriétaire d'un magasin de détail, grossiste ou concessionnaire d'automobiles.

Quant aux revenus de profession, ils proviennent également de ventes ou d'honoraires, mais ils comprennent généralement la valeur de vos travaux en cours. Ceux-ci désignent les biens ou les services que vous n'avez pas encore complétés à la fin de votre exercice financier. Par exemple, vous gagnez un revenu de profession si vous êtes avocat, ingénieur, médecin ou instructeur indépendant.

Voici les étapes à suivre dans le logiciel d'impôt H&R Block 2020 :

- Dans l'onglet PRÉPARER, cliquez sur l'icône DANS CETTE SECTION.

- Dans l'encadré Revenus et dépenses d'un travail autonome, cliquez sur le bouton Ajouter cette section.

- Cliquez sur l'icône EMPLOI. Vous verrez ceci :

-

Si vous remplissez :

- le formulaire T2125 - Dans la section

REVENU D'ENTREPRISE ET TRAVAIL AUTONOME de la page

Crédits et dépenses liés à l'emploi ou au travail autonome,

cochez la case

État des résultats des activités d'une entreprise ou d'une profession libérale (T2125),

puis cliquez sur Continuer.

- le formulaire T2125 ou TP-80 - Dans

la section REVENU D'ENTREPRISE ET TRAVAIL AUTONOME de

la page Revenu de travail/dépenses, cochez la case

Revenus d'entreprise ou de profession (T2125 et TP-80),

puis cliquez sur Continuer.

- le formulaire T2125 - Dans la section

REVENU D'ENTREPRISE ET TRAVAIL AUTONOME de la page

Crédits et dépenses liés à l'emploi ou au travail autonome,

cochez la case

État des résultats des activités d'une entreprise ou d'une profession libérale (T2125),

puis cliquez sur Continuer.

- Lorsque vous serez à la page appropriée du logiciel d'impôt (T2125 ou T2125/TP-80), entrez vos renseignements dans le logiciel d'impôt.

Cliquez sur les rubriques pour obtenir plus de détails sur la façon de remplir chacune des sections des formulaires T2125 et TP-80 (selon le cas).

À retenir :

- Remplissez tous les champs qui concernent votre entreprise. Les champs suivis d'un astérisque rouge ( *) doivent être obligatoirement remplis.

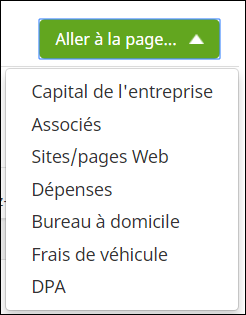

- À mesure que vous remplirez le formulaire T2125/TP-80 et que vous répondrez aux questions au bas de la page principale, vous verrez des pages supplémentaires (telles que Dépenses d'entreprise) s'ajouter au menu Aller à la page en haut du formulaire. Ce menu comprend toutes les pages du formulaire T2125/TP-80 que vous devez remplir et vous permet de naviguer d'une page à l'autre.

- Les résidents canadiens vivant à l'extérieur du Québec ne verront pas les champs du formulaire TP-80. Les champs spécifiques aux résidents du Québec sont identifiés ci-dessous par le symbole [QC].

- Vous devrez remplir des formulaires T2125 et TP-80 distincts pour chacune de vos entreprises et activités professionnelles.

Remarque : les résidents canadiens vivant à l'extérieur du Québec ne verront pas les champs du formulaire TP-80. Les renseignements qui concernent uniquement les résidents du Québec sont identifiés dans les sections ci-dessous par le symbole [QC].

- Quel type de revenu avez-vous gagné?* : Votre revenu de travail autonome peut être :

- Un revenu d'entreprise – revenu provenant de toutes les activités que vous exercez dans le but de réaliser un profit, y compris les revenus de ventes ou de commissions, ou des honoraires

- Un revenu de profession – revenu tiré des activités d'une profession libérale régie par un ordre professionnel (avocat, ingénieur, etc.)

- Une commission - revenu provenant de ventes à commission

- Tapez un mot-clé (vente, tenue de livres, juridique, etc.) afin de trouver le code d’activité économique qui décrit le mieux les activités de votre entreprise * : Entrez le mot-clé qui décrit le mieux les activités de votre entreprise. Par exemple, si vous travaillez à votre compte comme comptable, tapez « comptable » dans ce champ. Vous verrez le ou les codes d’industrie qui correspondent le mieux au mot que vous avez entré. Si vous connaissez votre code d’industrie, vous pouvez simplement saisir le numéro dans ce champ. Si plus d'un code correspond à votre entreprise, utilisez celui qui se rapproche le plus de votreactivité principale.

- Quel type d'entreprise possédez-vous (vous êtes l'unique propriétaire, vous avez des associés, etc.)? : Sélectionnez la structure de propriété qui correspond à votre entreprise. Si vous êtes l'unique propriétaire de l'entreprise et que vous êtes entièrement responsable de ses dettes, sélectionnez À propriétaire unique. Si vous possédez l'entreprise avec une autre personne ou plusieurs personnes et que vous l'avez enregistrée en tant que société de personnes (vous avez reçu un numéro de société), sélectionnez Société de personnes. Si vous êtes copropriétaire de l'entreprise avec une autre personne (mais que celle-ci n'est pas enregistrée en tant que société de personnes) et que chacun de vous a une part dans l'entreprise, sélectionnez Copropriété.

- Quelle est votre part dans l'entreprise? : S'il s'agit d'une société de personnes ou d'une copropriété, entrez le pourcentage correspondant aux parts de l'entreprise que vous possédez. Ce pourcentage sert à calculer correctement les revenus et les dépenses de votre entreprise. Notez que ce pourcentage n'est pas utilisé pour calculer vos frais de bureau à domicile ou de véhicule à moteur (le cas échéant). Ceux-ci sont calculés différemment.

En règle générale, il s'agit d'une période de 12 mois, à la fin de laquelle la personne qui exploite l'entreprise prépare ses états financiers pour l'année. Un exercice financier ne peut pas comprendre plus de 12 mois, mais peut être plus court dans l'année où vous avez démarré ou fermé votre entreprise.

[QC] Si vous êtes un résident du Québec, votre exercice financier doit se terminer le 31 décembre. Toutefois, si vous faites le choix de modifier votre exercice afin qu'il se termine à une date autre que le 31 décembre dans votre déclaration de revenus fédérale, ce choix s'appliquera également à votre déclaration de revenus du Québec. Rappelez-vous que la date de la fin de votre exercice doit être identique dans votre déclaration fédérale et votre déclaration du Québec. Si votre exercice financier ne se termine pas le 31 décembre, vous devrez entrer quelques détails de plus dans cette section pour concilier votre revenu d'entreprise avec l'année civile.

Les réponses que vous donnez aux questions ci-dessous vous aideront à personnaliser la page T2125 (et la pageTP-80, s'il y a lieu).

|

Question |

Explication |

|

Votre entreprise avait-elle des dettes ou des obligations financières, ou de l’actif (des stocks, du matériel, etc.)? Avez-vous utilisé l’argent, les services ou les biens de l’entreprise pour votre usage personnel, ou versé des fonds personnels dans l’entreprise? Cette entreprise avait-elle des dettes ou des obligations financières ou de l’actif (des stocks, du matériel, etc.)? Avez-vous utilisé l’argent, les services ou les biens de l’entreprise pour votre usage personnel, ou versé des fonds personnels dans l’entreprise? |

Votre entreprise pourrait avoir des éléments d'actif (comme des stocks, du matériel, etc.) et des éléments de passif (comme des emprunts ou des salaires impayés ou des intérêts à payer). Si c'est le cas, cliquez sur Oui pour fournir les renseignements concernant le capital de votre entreprise. |

|

Avez-vous eu recours à des pages Web ou à des sites Web pour gagner un revenu? |

Votre entreprise tire un revenu des pages ou sites Web si vous vendez des produits ou des services par l'intermédiaire des pages ou des sites Web de votre propre entreprise, des sites d'enchères, des marchés ou des sites semblables. |

|

Avez-vous utilisé un véhicule (voiture, familiale, fourgonnette, etc.) pour gagner des revenus de cette entreprise? |

Si vous utilisez votre voiture à des fins commerciales et personnelles, cliquez sur Oui. Vous pouvez déduire une partie des dépenses que vous avez payées pour gagner un revenu d'entreprise. |

|

Avez-vous des frais de bureau à domicile à déduire pour cette entreprise? |

Si vous avez utilisé votre domicile à des fins commerciales, cliquez sur Oui. Vous pouvez déduire une partie des dépenses en fonction de l'espace que vous utilisez pour votre bureau à domicile. |

|

Avez-vous une déduction pour amortissement (DPA) à demander pour des biens liés à cette entreprise? |

Vous pourriez avoir acheté des biens comme des immeubles, de l'équipement ou de l'ameublement pour votre entreprise en 2020. Le coût de ces biens ne peut être déduit dans l'année de l'achat. Toutefois, comme les biens se déprécient au fil du temps, vous pouvez déduire une partie du coût de ceux-ci chaque année. C'est ce que l'on appelle la déduction pour amortissement (DPA). Si vous cliquez sur Oui, inscrivez les renseignements concernant ces biens dans les pages du formulaire prévues à cet effet. |

|

Désirez-vous inscrire les renseignements des entreprises qui ont réalisé des travaux?(seulement Québec) |

Au cours de l'année, si vous avez payé des frais pour rénover, améliorer, entretenir ou réparer une propriété au Québec et que vous avez utilisé celle-ci pour gagner un revenu d'entreprise, vous devrez remplir le formulaire TP-1086.R.23.12 pour déclarer ces frais. Heureusement, les questions du formulaire TP-1086.R.23.12 ont été ajoutées à la page T2125 dans le logiciel d'impôt H&R Block. Vous ne devez donc indiquer vos dépenses qu'à un seul endroit. |

Important : Si vous êtes membre d'une société de personnes et que vous devez produire une déclaration de renseignements des sociétés de personnes, ne remplissez pas cette page. Remplissez plutôt la page Associés de cette page.

- Quel était le passif de votre entreprise à la fin de l'exercice financier? : Ce

montant correspond aux sommes dues par votre entreprise. Le passif

de votre entreprise peut inclure les impôts et les taxes à payer,

les billets à payer, les salaires et les traitements à payer, les

intérêts à payer, les emprunts, etc.

- Quelle était la valeur totale des retraits que vous avez effectués (en incluant votre salaire)? :

Il s'agit du montant total des liquidités, des actifs et des services

que vous avez retirés de votre entreprise au cours de l'année.

- Combien avez-vous versé à titre d'apports en capital? : Il

s'agit du montant des liquidités ou des autres actifs qui ont été

versés à votre entreprise, y compris les fonds personnels.

- [QC] À combien s’élevait le solde de vos comptes clients (comptes recevables) à la fin de l'exercice financier? : Il

s'agit des montants impayés que votre entreprise doit recevoir pour

ses ventes ou ses services.

- [QC] À combien s’élevaient vos autres créances à la fin de l’exercice financier? : Il

s'agit du montant total des prêts et des avances versés à d'autres

personnes (par exemple, les avances à court terme accordées au personnel.

- [QC] À combien s’élevaient vos emprunts impayés, faits à des particuliers ou à des sociétés de personnes, à la fin de l’exercice financier? : Il s'agit du montant total des prêts et des avances faits à d'autres personnes et qui n'a pas encore été remboursé à la fin de l'exercice.

Les stocks (l'inventaire) de votre entreprise (Québec seulement)

- [QC] Décrivez les stocks (la marchandise) de votre entreprise à la fin de l’exercice financier. –

Décrivez brièvement le type de stocks que détenait votre entreprise

à la fin de l'année

- [QC] À quel endroit se trouvent vos stocks? - Indiquez l'endroit (comme l'adresse de l'entreprise, l'installation d'entreposage, etc.) où les stocks sont entreposés.

Les biens meubles (véhicules, équipement, ameublement, etc.) de votre entreprise

- [QC] Qui est votre créancier? – Si vous avez loué

le bien meuble ou si vous avez fait un emprunt pour acheter le bien

meuble, inscrivez le nom de l'entreprise où vous avez loué le bien

ou emprunté de l'argent pour ce bien meuble.

- [QC] Quelle est la valeur comptable de ce bien?– Il s'agit du montant que vous avez payé pour ce bien meuble.

Les biens immobiliers (terrains et bâtiments) de votre entreprise

- [QC] Qui est votre créancier? – Si vous avez fait

un emprunt pour acheter l'immeuble, entrez le nom de l'entreprise

où vous avez emprunté de l'argent pour faire cet achat.

- [QC] Quelle est la valeur comptable de ce bien? – Il s'agit du montant que vous avez payé pour cet immeuble.

- Votre revenu brut provenant de ventes, de commissions ou d'autres honoraires (incluez la TPS/TVH que vous avez perçue ou que vous percevrez sur ces montants) – Inscrivez le montant brut des ventes, des commissions et des honoraires pour lesquels vous avez reçu ou recevrez un paiement :

- En argent

- Sous une forme équivalente à l'argent (comme des unités de crédit)

- Sous forme de troc

Incluez la TPS/TVH et la TVQ que vous avez perçues ou que vous percevrez sur le montant brut de vos ventes, de vos commissions ou de vos honoraires.

- Vos gains imposables provenant de la vente d'immobilisations admissibles * Si vous avez vendu des biens en immobilisation que votre entreprise possédait et que vous avez réalisé un profit (gain en capital), inscrivez le montant du profit ici. Si vous exploitez une entreprise dont l'exercice se termine à une date autre que le 31 décembre, l'ARC exige que vous déclariez la vente d'un bien en immobilisation dans l'année civile où la vente a eu lieu. Si vous n’avez pas eu de gains imposables, inscrivez 0.

- Retours, rabais ou escomptes que vous avez inclus dans votre revenu brut ci-dessus – À titre de propriétaire d'entreprise, il vous arrive peut-être d'offrir à vos clients un escompte sur une vente en bloc ou d'accorder un rabais sur des articles défectueux ou expédiés incorrectement ou sur des services insatisfaisants. Il se pourrait même que des clients vous aient retourné des biens achetés par erreur. Les retours, les rabais et les escomptes sont tous des rajustements apportés aux montants des ventes qui réduisent votre revenu brut et qui entrent dans le calcul de votre revenu net d’entreprise pour l'année. Si vous n'avez pas encore réduit votre revenu brut en déduisant les retours, les rabais et les escomptes que vous avez accordés durant l'année, entrez ce montant dans le champ prévu à cet effet dans la section Votre revenu d'entreprise de la page T2125/TP-80.

- TPS/TVH et TVQ que vous avez perçues ou que vous percevrez sur vos ventes, commissions ou honoraires professionnels (si vous utilisez la méthode rapide de comptabilité) – Si vous utilisez la méthode rapide de comptabilité pour la TPS/TVH, inscrivez dans ce champ la TPS/TVH perçue ou à percevoir sur vos ventes, commissions ou honoraires.

- TPS/TVH et TVQ que vous avez remises ou que vous remettrez au gouvernement (si vous utilisez la méthode rapide de comptabilité) – Si vous utilisez la méthode rapide de comptabilité pour la TPS/TVH (et TVQ, s'il y a lieu), le taux de versement pour la TPS/TVH que vous avez perçues est différent et varie selon la province et les produits ou services vendus.Inscrivez le montant de la TPS/TVH (et de la TVQ, s'il y a lieu) que vous avez soumis au gouvernement.

Vos provisions de 2019 et vos autres sources de revenu

- Provisions que vous avez déduites pour cette entreprise dans vos déclarations 2019 – Entrez toutes les provisions (comme le montant des provisions, un compte de prévoyance ou une caisse d'amortissement) que vous avez déduites l'année précédente.

- Tout autre montant que vous avez reçu d'autres sources de revenu (n'incluez pas la TPS) – Entrez et décrivez tous les revenus provenant d'autres sources, par exemple :

- Le recouvrement d'une créance irrécouvrable radiée au cours d'une année précédente

- L'aide, les subventions et les autres mesures d'encouragement que vous recevez d'un gouvernement, d'un organisme gouvernemental ou d'un organisme non gouvernemental

- La valeur des voyages qui vous ont été accordés en prime et des autres récompenses que vous avez reçues pour l'exécution des activités de votre entreprise ou profession libérale

- Les paiements pour un terrain que vous louez pour l'exploration pétrolière ou gazière

- [QC] Autres revenus provenant de votre relevé 27 (si vous en avez reçu un) : Si vous avez reçu d'autres revenus, comme des paiements contractuels ou des subventions, entrez ces montants dans ce champ. Ce montant est indiqué sur votre relevé 27.

Le coût des marchandises vendues et votre bénéfice brut

- Valeur de votre stock au début de l'exercice financier – Entrez

la valeur du stock d'ouverture. Ce montant inclut la valeur des matières

premières, des travaux en cours et des produits finis. Le stock d'ouverture

de votre entreprise correspond également au stock de fermeture de

l'année précédente. Vous pouvez choisir l’une des deux méthodes suivantes

pour établir la valeur de votre stock au début de l'année :

- Établissez la valeur de l'ensemble des stocks selon la juste valeur marchande (JVM). Si vous employez cette méthode, utilisez soit le coût de remplacement d’un article, soit le prix de vente d’un article.

- Établissez la valeur de l'ensemble des stocks selon la juste valeur marchande (JVM). Si vous employez cette méthode, utilisez soit le coût de remplacement d’un article, soit le prix de vente d’un article.

- Établissez la valeur de chaque article de votre stock selon le moins

élevé des montants suivants : le coût ou la JVM. Le coût correspond

au prix que vous avez payé pour obtenir un article et peut comprendre

également toutes les autres dépenses engagées pour amener l’article

à l’emplacement de l’entreprise. Si certains articles ne sont pas

faciles à distinguer, vous pouvez évaluer le coût par groupe d’articles.

- Montant net payé pour l'achat des marchandises –

Inscrivez dans ce champ le montant net de vos achats dans l'année,

c'est-à-dire le montant total de vos achats moins

les réductions que vous avez reçues.

- Valeur de votre stock à la fin de l'exercice financier –

Inscrivez dans ce champ la valeur de votre stock de fermeture en

employant la même méthode que celle que vous avez utilisée pour calculer

la valeur du stock au début de votre exercice financier. Ce montant

correspondra à la valeur de votre stock d'ouverture l'année prochaine.

- Vos honoraires bruts – Inscrivez le montant brut des ventes, des commissions et des honoraires pour lesquels vous avez reçu ou recevrez un paiement :

- En argent

- Sous une forme équivalente à l'argent (comme des unités de crédit)

- Sous forme de troc

Incluez la TPS/TVH et la TVQ que vous avez perçues ou que vous percevrez sur le montant brut de vos ventes, de vos commissions ou de vos honoraires.

- Vos gains imposables provenant de la disposition d'immobilisations admissibles * – Si vous avez vendu des biens en immobilisation que votre entreprise possédait et que vous avez réalisé un profit (gain en capital), entrez ce montant ici. Si vous exploitez une entreprise dont l'exercice se termine à une date autre que le 31 décembre, l'ARC exige que vous déclariez la vente d'un bien en immobilisation dans l'année civile où la vente a eu lieu.

- TPS/TVH et TVQ que vous avez perçues ou que vous percevrez sur vos ventes, commissions ou honoraires professionnels (si vous utilisez la méthode rapide de comptabilité) – Si vous utilisez la méthode rapide de comptabilité pour la TPS/TVH, inscrivez dans ce champ la TPS/TVH perçue ou à percevoir sur vos ventes, commissions ou honoraires.

- TPS/TVH et TVQ que vous avez remises ou que vous remettrez au gouvernement (si vous utilisez la méthode rapide de comptabilité) – Si vous utilisez la méthode rapide de comptabilité pour la TPS/TVH (et TVQ, s'il y a lieu), le taux de versement pour la TPS/TVH que vous avez perçues est différent et varie selon la province et les produits ou services vendus. Inscrivez le montant de la TPS/TVH (et de la TVQ, s'il y a lieu) que vous avez soumis au gouvernement.

- [QC] Valeur de vos biens et services non complétés (travaux en cours) au début de votre exercice financier, si vous aviez exclu ce montant de vos revenus à la fin de l'exercice précédent –

Depuis le 21 mars 2017, les professionnels en exercice (comme les comptables, dentistes, médecins et avocats) ne peuvent plus utiliser la méthode de comptabilité fondée sur la facturation. Selon cette méthode, vous pouviez choisir d'exclure la valeur des travaux en cours à la fin d'une année d'imposition de votre revenu d'entreprise pour l'année en question et inclure ces montants dans vos revenus uniquement lorsque le travail était facturé ou facturable.

Les règles transitoires en vigueur vous permettent d'inclure progressivement vos travaux en cours dans votre revenu. Pour la première année d'imposition qui commence après le 21 mars 2017, vous devez inclure 20 % du coût ou de la juste valeur marchande des travaux en cours (le montant le moins élevé des deux). Le taux d'inclusion augmente à 40 % pour la deuxième année d'imposition qui commence après le 21 mars 2017, à 60 % pour la troisième année et à 80 % pour la quatrième année. Vous devrez inclure tous vos travaux en cours pour la cinquième année d'imposition qui commence après le 21 mars 2017 et pour chacune des années d'imposition suivantes.

Important : dans le logiciel d'impôt H&R Block, entrez dans ce champ le montant correspondant à la totalité de vos travaux en cours. Le logiciel d'impôt H&R Block calculera automatiquement le montant à inclure dans votre revenu.

- [QC] Valeur de vos biens et services non complétés (travaux en cours) à la fin de votre exercice financier que vous avez exclus de vos revenus – La valeur des travaux en cours à la fin de l'exercice financier correspond au montant que vous auriez facturé si le travail avait été effectué ou aux frais que vous avez payés pour les services que vous avez fournis.

Vos provisions de 2019 et vos autres sources de revenu

- Provisions que vous avez déduites pour cette entreprise dans vos déclarations 2019 – Entrez toutes les provisions (comme le montant des provisions, un compte de prévoyance ou une caisse d'amortissement) que vous avez déduites l'année précédente.

- Tout autre montant que vous avez reçu d'autres sources de revenu (n'incluez pas la TPS) – Entrez et décrivez tous les revenus provenant d'autres sources, par exemple :

- Le recouvrement d'une créance irrécouvrable radiée au cours d'une année précédente

- L'aide, les subventions et les autres mesures d'encouragement que vous recevez d'un gouvernement, d'un organisme gouvernemental ou d'un organisme non gouvernemental

- La valeur des voyages qui vous ont été accordés en prime et des autres récompenses que vous avez reçues pour l'exécution des activités de votre entreprise ou profession libérale

- Les paiements pour un terrain que vous louez pour l'exploration pétrolière ou gazière

- [QC] Autres revenus provenant de votre relevé 27 (si vous en avez reçu un) : Si vous avez reçu d'autres revenus, comme des paiements contractuels ou des subventions, entrez ces montants dans ce champ. Ce montant est indiqué sur votre relevé 27.

Vous devrez connaître le pourcentage du revenu brut de votre entreprise (des ventes, de la publicité, etc.) qui est généré à partir de votre page Web ou site Web. Si vous n'êtes pas certain du pourcentage exact, fournissez un ratio approximatif.

N'inscrivez que la partie des coûts qui se rapporte à l'entreprise. N'inscrivez pas les dépenses personnelles.

À propos de vos dépenses d'entreprise

- Frais de publicité – Vous pouvez déduire les dépenses de publicité que vous avez payées pour gagner un revenu d'entreprise. Ces dépenses peuvent comprendre le coût des annonces dans les journaux canadiens et sur les ondes des stations canadiennes de télévision et de radio, les cartes professionnelles et les montants payés à une agence de service de recherche.

- Frais de repas et de représentation – Si vous avez payé des frais de repas et de représentation pour gagner un revenu d'entreprise, vous pouvez déduire jusqu'à 50 % du moins élevé des montants suivants :

- Le montant que vous avez effectivement payé pour ces dépenses

- Le montant qui est raisonnable dans les circonstances

- Créances irrécouvrables – Une créance irrécouvrable est une somme d'argent que vous ne pouvez pas percevoir. Vous pouvez déduire ce montant si vous déterminez qu'un compte client dans l'année ne peut pas être perçu et que vous avez déjà inclus ce montant dans le revenu pour l'année.

- Primes d'assurance commerciale – Vous pouvez déduire les primes d'assurance commerciale que vous avez payées sur tous les immeubles, la machinerie et l'équipement que vous utilisez dans votre entreprise. Pour déduire les primes d'assurance pour l'utilisation commerciale de votre véhicule à moteur, inscrivez-les dans la section Frais de véhicule de la page T2125/TP-80. Les primes d'assurance pour l'utilisation d'un bureau à domicile doivent être inscrites à la page Bureau à domicile.

- Intérêts payés sur un emprunt que vous avez contracté pour l'entreprise – Vous pouvez déduire les intérêts payés sur les sommes que vous avez empruntées pour exploiter votre entreprise ou pour acheter des biens à des fins commerciales. Certaines limites peuvent s'appliquer sur le montant des intérêts que vous pouvez déduire pour l'achat d'un véhicule ou d'un terrain vacant.

- Taxes d'affaires, droits d'adhésion, permis et cotisations – Vous pouvez déduire le coût des permis annuels et des taxes professionnelles que vous payez pour exploiter votre entreprise ainsi que les cotisations annuelles que vous versez pour demeurer membre d'une association commerciale ou professionnelle. Ne déduisez pas les cotisations que vous avez payées à un club ou à une association dont les activités principales sont de nature récréative.

- Fournitures de bureau – Vous pouvez déduire le coût des frais de bureau comme les timbres, le papier, les stylos, etc. Ces frais n'incluent pas des articles comme les classeurs, les chaises et les calculatrices. Déclarez-les plutôt à la page DPA.

- Fournitures servant indirectement à produire des biens ou fournir des services – Vous pouvez déduire le coût des articles dont votre entreprise se sert indirectement pour fournir des biens ou des services. Par exemple, si vous exploitez une entreprise de plomberie, vous pouvez déduire le coût des accessoires de nettoyage.

- Frais comptables, juridiques et autres honoraires – Vous pouvez déduire les honoraires que vous avez payés pour obtenir des conseils, des services et des consultations auprès de professionnels ainsi que les frais comptables et juridiques que vous avez engagés pour obtenir l'avis et l'aide d'un professionnel en ce qui concerne la tenue de livres. Vous pouvez également déduire les frais payés pour la préparation et la production de vos déclarations de revenus et de TPS/TVH/TVQ.

- Frais de gestion et d'administration – Vous pouvez déduire les frais de gestion et d'administration, y compris les frais bancaires que vous avez payés pour exploiter votre entreprise. N'incluez pas dans ce champ le loyer payé, les impôts fonciers, ni les salaires des employés.

- Loyer – pouvez déduire le loyer que vous avez payé pour les biens que vous utilisez dans votre entreprise. N'inscrivez pas dans ce champ le loyer qui se rapporte à l'utilisation de votre bureau à domicile. Déclarez plutôt ce montant à la page Bureau à domicile.

- Entretien et réparation (incluez le coût de la main-d'oeuvre et des matériaux) – Vous pouvez déduire les coûts de l'entretien ou des réparations mineures se rapportant à l'endroit que vous utilisez pour gagner un revenu d'entreprise. Toutefois, vous ne pouvez pas déduire la valeur de votre propre travail, les coûts des dépenses en capital et celles qui vous sont remboursées par une compagnie d'assurance.

- Salaires, traitements et avantages payés à vos employés – Déduisez dans ce champ les salaires bruts et les autres avantages que vous payez à vos employés. Cliquez ici pour en savoir plus sur les montants que vous ne devez pas inclure dans ce champ.

- Impôts fonciers – Vous pouvez déduire les impôts fonciers que vous avez payés pour des biens que vous utilisez dans votre entreprise. N'inscrivez pas dans ce champ les impôts fonciers se rapportant à l'utilisation de la résidence aux fins de l'entreprise. Déclarez-les plutôt à la page Bureau à domicile.

- Frais de voyage/déplacement – Vous pouvez déduire dans ce champ les frais de voyage et de déplacement que vous avez payés pour gagner un revenu d'entreprise ou de profession. Ces frais comprennent :

- Coût du transport public

- Hébergement

- Repas

En général, le coût des repas, des boissons et des divertissements pendant un voyage est soumis à la limite de 50 %.

- Téléphone et services publics – Si vous avez payé pour l'utilisation de services comme le téléphone, le gaz, l'huile, l'électricité et l'eau pour gagner un revenu d'entreprise ou de profession, vous pouvez déduire ces dépenses ici. N'inscrivez pas dans ce champ le coût des services publics qui se rapporte à l'utilisation de votre résidence aux fins de l'entreprise. Indiquez-le plutôt à la page Bureau à domicile. Ne déduisez pas le tarif mensuel de base de votre téléphone résidentiel. Cependant, vous pouvez déduire les appels interurbains que vous avez passés sur votre téléphone résidentiel pour votre entreprise. Si vous avez un téléphone distinct réservé aux appels professionnels, vous pouvez déduire son tarif mensuel de base.

- Carburant et huile – Inscrivez le coût des carburants (essence, gaz), de l'huile à moteur et des lubrifiants que vous utilisez dans votre entreprise. N'incluez pas le carburant et l'huile servant aux véhicules à moteur. Inscrivez-le plutôt dans la section Frais de véhicule.

- Livraison, transport et messagerie – Vous pouvez déduire les frais de livraison, de transport et de messagerie que vous avez payés aux fins de votre entreprise.

- Déduction pour immobilisations que vous demandez – Il se peut que vous ayez acheté des biens aux fins de votre entreprise qui n'existent pas physiquement (achalandage, licence, franchise, etc.), mais qui vous offrent un avantage économique durable. Vous ne pouvez pas déduire la totalité de la valeur de ces biens, mais vous pouvez déduire une partie de leur coût chaque année. Cliquez ici pour en savoir plus.

Autres dépenses – Par exemple, le coût des appels téléphoniques effectués à l'aide d'un cellulaire (y compris les frais payés pour l'achat d'un forfait ou de temps d'antenne prépayé, pourvu qu'ils aient été utilisés à des fins commerciales) et les frais Internet (y compris les frais payés pour l'achat d'un forfait ou les frais facturés à l'utilisation). De plus, vous pouvez déduire les dépenses suivantes seulement si elles ont été payées exclusivement à des fins commerciales :

- Frais mensuels pour l'accès Internet

- Frais de connexion Internet

- Frais de téléphone cellulaire

Frais de bureau à domicile non utilisés d'une année précédente

- Montant figurant sur la ligne Frais d'utilisation de la résidence aux fins de l'entreprise disponibles pour l'exercice suivant de votre T2125 de 2019 – Il se peut que vous n'ayez pas déduit tous vos frais de bureau à domicile l'année passée pour réduire votre impôt à payer à zéro. Dans ce cas, entrez le montant indiqué à la ligne Frais d'utilisation de la résidence aux fins de l'entreprise disponibles pour l'exercice suivant sur votre formulaire T2125 de 2019.

- [QC] Montant figurant sur la ligne 534 de votre TP-80 de 2019 (n'inscrivez un montant ici que si vous habitiez au Québec le 31 décembre 2020) – Il se peut que vous n'ayez pas déduit tous vos frais l'année passée pour réduire votre impôt à payer. Le montant de vos frais inutilisés est indiqué à la ligne 534 de votre formulaire TP-80 de l'année précédente.

- Frais de bureau à domicile – Vous pouvez déduire une partie des coûts suivants pour l'utilisation de votre résidence aux fins de l'entreprise :

- Chauffage

- Électricité

- Assurances

- Frais d'entretien

- Intérêts hypothécaires

- Impôts fonciers

- Déduction pour amortissement

- Autres frais

Pour calculer la partie que vous pouvez déduire, prenez la superficie de votre espace de travail et divisez-la par la superficie totale de votre domicile.

Si vous utilisez votre domicile à la fois pour votre entreprise et à des fins personnelles, vous pouvez utiliser la formule suivante pour calculer le montant que vous pouvez déduire :

(Heures dans la journée où vous avez utilisé l'espace pour votre entreprise ÷ 24 heures) X Partie "entreprise" du montant total de vos dépenses à la maison

- Utilisiez-vous une partie de votre domicile comme résidence d’accueil, comme résidence de tourisme, comme gîte touristique ou comme établissement participant d’un village d’accueil? Si c'est le cas, la limite de 50 % pour déduire les frais d'utilisation de la résidence aux fins de l'entreprise ne s'applique pas.

Vous pouvez déduire les frais de véhicule à moteur uniquement quand ils sont raisonnables et que vous avez les reçus à l'appui.

Pour justifier les frais de véhicule à moteur que vous demandez, vous devez tenir un registre des kilomètres parcouruspour gagner un revenu et du total des kilomètres parcourus. Étant donné que seule la portion affaires de vos dépenses relatives à un véhicule à moteur est déductible, vous devez entrer les deux chiffres pour que vos dépenses soient calculées correctement.

Remarque : pour chaque voyage d'affaires, indiquez la date, la destination, le but et le nombre de kilomètres que vous conduisez. Notez la lecture de l'odomètre de votre véhicule au début et à la fin de l'exercice financier.

Conseil fiscal : Si vous avez utilisé plus d'un véhicule pour votre entreprise, vous devez ajouter le kilométrage et les dépenses pour chaque véhicule et entrer le total de ces montants dans les champs appropriés de cette page.

Les types de dépenses que vous pouvez déduire comprennent :

- Immatriculations et permis de conduire

- Carburant et huile

- Primes d'assurance

- Entretien et réparations

- Frais de stationnement pour des activités liées à l'entreprise

- Électricité pour véhicules à émission zéro

- Frais d'assurance-automobile commerciale supplémentaire

- Déduction pour amortissement (à inscrire à la page Déduction pour amortissement du formulaire T2125 / TP-80)

Si vous utilisez un véhicule à moteur à des fins commerciales et à des fins personnelles, vous ne pouvez déduire que la partie des frais que vous avez payés pour gagner un revenu d'entreprise. Vous pouvez toutefois déduire la totalité des frais de stationnement liés à vos activités commerciales ainsi que l'assurance d'affaires supplémentaire pour votre véhicule à moteur.

Achat ou location du véhicule

- S'agit-il d'une voiture de tourisme (véhicule de promenade)? - Une voiture de tourisme est un véhicule à moteur conçu ou aménagé pour transporter des personnes dans les rues et sur les autoroutes. Elles comptent au maximum neuf places assises (y compris celle du conducteur). La plupart des automobiles, des familiales, des fourgonnettes et certaines camionnettes sont des voitures de tourisme. Les véhicules suivants ne sont pas considérés comme des véhicules de tourisme : ambulances, autobus, taxis, camions à incendie, etc.

- Inscrivez soit l'intérêt que vous devez payer (comptabilité d'exercice) ou l'intérêt que vous avez payé (comptabilité de caisse) sur votre prêt durant l'exercice financier 2020 – La méthode de comptabilité d'exercice consiste à déclarer vos revenus dans l'exercice au cours duquel vous les gagnez et à déduire vos dépenses dans l’exercice au cours duquel vous les encourez, peu importe quand vous les recevez ou payez.En général, c'est la méthode la plus fréquemment utilisée par les travailleurs autonomes. La méthode de comptabilité de caisse consiste à déclarer vos revenus dans l’exercice au cours duquel vous les recevez et à déduire vos dépenses dans l’exercice au cours duquel vous les payez.

Vous ne pouvez pas déduire le coût des biens comme les meubles, l'équipement ou un immeuble dans l'année où vous les achetez. Toutefois, comme ces biens se déprécient au fil du temps, vous pouvez déduire une partie de leur coût chaque année (en général, tant que vous possédez ce bien). C'est ce que l'on appelle la déduction pour amortissement (DPA).

- Choisissez la catégorie pour vos biens amortissables – Si vous avez des actifs dans une entreprise (bâtiments, équipements, véhicules, etc.), vous pouvez déduire un montant annuellement pour le coût de ces biens. Il s'agit d'une déduction pour amortissement. Le montant de la DPA que vous pouvez demander dépend de la catégorie à laquelle appartient le bien et du taux de la DPA.

-

Vous pouvez généralement demander une DPA sur seulement la moitié de vos ajouts nets à une catégorie durant l'année où vous avez acquis le bien amortissable. C'est ce que l'on appelle la règle de la demi-année.

-

Si votre bien est un bâtiment, le taux de la DPA est 4 %. Si vous avez acheté un bâtiment au Canada après le 18 mars 2007 et que vous l’utilisez aux fins de votre entreprise, vous pourriez avoir droit à une déduction supplémentaire qui augmenterait le taux de votre DPA à 10 %. Pour y avoir droit, vous devez utiliser au moins 90 % du bâtiment pour votre entreprise. Les bâtiments de fabrication et de transformation qui ne satisfont pas à l’exigence d’utilisation de 90 % du bâtiment aux fins commerciales pourront bénéficier d’une déduction supplémentaire de 2 % (portant votre taux de DPA à 6 %), si au moins 90 % du bâtiment est utilisé à des fins non résidentielles à la fin de 2020.

Remarques :

- Voulez-vous demander la DPA pour ce bien amortissable comme une dépense au niveau de l'associé? (répondez Non si vous demandez la DPA pour la société de personnes) - Comme membre d'une société de personnes, vous ne pouvez pas demander la DPA pour les biens amortissables qui appartiennent à la société de personnes. Toutefois, si vous avez payé un bien amortissable qui n'appartient pas à la société de personnes et dont le coût ne vous a pas été remboursé par celle-ci, vous pouvez demander la DPA pour ce bien au niveau de l'associé.

- Si ce n’est pas la première fois que vous demandez la DPA, inscrivez la fraction non amortie du coût en capital (FNACC) pour cette catégorie au début de l'exercice 2020. - La FNACC correspond au montant total du coût en capital de tous les biens amortissables de la catégorie moins la déduction pour amortissement que vous avez demandée dans les années précédentes. Inscrivez la FNACC au début de l'année pour chaque catégorie. N'inscrivez rien dans ce champ la première année où vous demandez la DPA.

- Quel est le coût total des acquisitions que vous avez faites dans cette catégorie en 2020? Si vous avez acheté des biens amortissables ou apporté des améliorations à des biens amortissables dans l'année, l'ARC considère qu'il s'agit d'ajouts à la catégorie du bien. Additionnez le coût total de la partie commerciale que vous avez payé pour les achats et les améliorations correspondant à la même catégorie, puis inscrivez-le dans ce champ. Cliquez sur le bouton Ajouter une catégorie pour inscrire le coût des ajouts dans une catégorie différente.

- Si vous avez disposé d’un bien de cette catégorie durant votre exercice de 2020, quel a été votre produit de disposition? Inscrivez le montant le moins élevé, soit le montant que vous avez reçu pour le bien ou le coût en capital.

De plus, incluez le produit de l'assurance d'un bien perdu ou détruit qui est plus élevé que le coût du bien; vous aurez un gain en capital et, possiblement, une récupération de la DPA.

- Voulez-vous demander moins que le montant maximum de la DPA que vous pouvez demander cette année? - Vous n'avez pas à demander le montant maximum de la DPA pour l'année : vous pouvez choisir de demander un montant moins élevé que le maximum. Lorsque vous demandez une DPA, le montant demandé réduit le solde de la catégorie, ce qui diminue la DPA disponible pour les années suivantes. Par exemple, si vous n'avez pas d'impôt sur le revenu à payer pour 2020, vous pourriez choisir de ne pas demander la DPA pour l'année.

- Quelle partie du montant que vous avez entré dans le champ précédent correspond à des ajouts de biens admissibles à l'incitatif à l'investissement accéléré qui ont été acquis après le 20 novembre 2018? Le nouveau bien doit être mis en service avant 2024. Selon la mesure de l'incitatif à l'investissement accéléré, certaines immobilisations soumises aux règles générales de la DPA (appelées « biens admissibles ») seront admissibles à une déduction bonifiée pour la première année. Les biens seront admissibles s'ils ont été acquis après le 20 novembre 2018 et qu'ils sont mis en service avant 2028. Selon cette mesure, les biens admissibles donnent droit aux déductions suivantes :

Les biens soumis à la règle de la demi-année seront désormais admissibles à une DPA bonifiée correspondant à trois fois la déduction normale de la première année.

Les biens qui ne sont pas soumis à la règle de la demi-année seront admissibles à une fois et demie la déduction normale pour la première année.

Remarque : l'incitatif à l'investissement accéléré ne change pas le montant total que vous pouvez déduire sur la durée de vie d'un bien. En demandant une DPA plus élevée lors de la première année, vous recevrez des DPA moins élevées dans les années suivantes.

Une déduction additionnelle pour amortissement de 35 % a été mise en place pour les entreprises du Québec qui ont acquis des biens admissibles neufs après le 28 mars 2017, mais avant le 1er avril

Les biens admissibles comprennent :

- Les machines et le matériel acquis principalement en vue d'être utilisés pour la fabrication ou la transformation de marchandises destinées à la vente ou à la location

- L'équipement électronique universel de traitement de l'information, y compris le logiciel d'exploitation qui y est associé

- Vous devez mettre le bien admissible en service dans un délai raisonnable après son acquisition. De plus, vous devez l'utiliser principalement dans le cadre de l'exploitation d'une entreprise, et ce, pendant une période de 730 jours consécutifs à compter du jour de sa première utilisation. Le bien doit être utilisé principalement au Québec tout au long de cette période de 730 jours.